香港公司免缴利得税之离岸豁免(最新规定+条件+案例+流程)

一、什么是香港离岸豁免

香港的税收基本原则之一是对离岸收入不征税,只就来源于香港的利润征税。如果利润不在香港产生,企业可以申请离岸豁免。

简单来说,即使在香港成立有限公司,只要公司的利润不来自于香港,便可在申报利得税时同时向香港税局申请离岸收入豁免。

需要注意的是,2023年1月1日新生效的“外地收入豁免征税”机制,对传统香港控股公司架构产生了重大影响。在该机制下,一些特定的 “指明外地收入 ,” 如跨国企业集团成员的离岸利息、股息、处置收益或知识产权收入,可能会被视为来源于香港,因此需要缴纳利得税。不过,若跨国企业集团满足相关豁免条款(如经济实质要求、关联要求和持股要求),这些指明外地收入仍可申请豁免。

离岸豁免相关规定

1. 受涵盖的纳税人:在香港经营业务的跨国企业集团成员。

2. 受涵盖的收入:无法满足“实质经济要求”的四种被动收入,即在香港收取的离岸股息、利息、处置收益和知识产权收入。“实质经济要求”指的是纳税公司需有足够的合资格员工并达到一定的经营支出要求。

3. 豁免征税条件:只要相关持股少于5%,公司被动收入不超过50%,且公司负责人为香港居民或在香港设有常设机构的非香港居民,便可获得豁免。

总结:在新生效的外地收入豁免机制下,只有满足上述特定条件,香港以外的离岸被动收入才能继续享受免税。

二、离岸豁免申请条件

1. 在香港以外地区进行销售和采购活动(包括洽谈、签订合同等)。

2. 不在香港设立办事处、仓库或存储货物。

3. 不在香港处理客户或供应商的订单,或需在香港以外的管理人员批准后才能处理。

4. 供应商和客户均不为香港公司或居住在香港的个人。

5. 不在香港进行定价、决策或寻找供应商,亦不在香港聘请员工。

6. 不在香港进行市场推广、广告、宣传、销售及质量监控等活动。若同时满足上述条件,基本可以成功申请免税。

三、离岸豁免申请资料

以一般贸易公司为例,申请资料包括但不限于以下内容:

1. 公司基本资料: 包括香港公司及内地或其他海外公司的信息,如公司架构图、实际办公地址、公司规模、员工人数及其职位和薪酬等。

2. 公司常规文件: 如注册证书、公司章程和股东协议书。

3. 公司业务相关文件:包括销售合同、采购合同、发票、报关单、提单和运输单等,提供典型业务交易中最大交易额的文件;如利润来自关联公司的贸易,需提供相关证明文件;公司产品报价单及组织结构图,说明香港及境外的运作详情;交易流程图,说明公司如何处理海外业务收入;收付款方式,如电汇、现金交易或信用证等。

香港公司需保存所有与离岸活动相关的文件和证据,以备税务局审核。

一旦税务局确认香港公司的经营模式,并且在短时间内没有变更,该公司在获得离岸豁免后,通常不会每年进行审核,而是通过抽查的方式进行稽查。

四、离岸豁免申请流程

离岸利润豁免的十大疑问解答

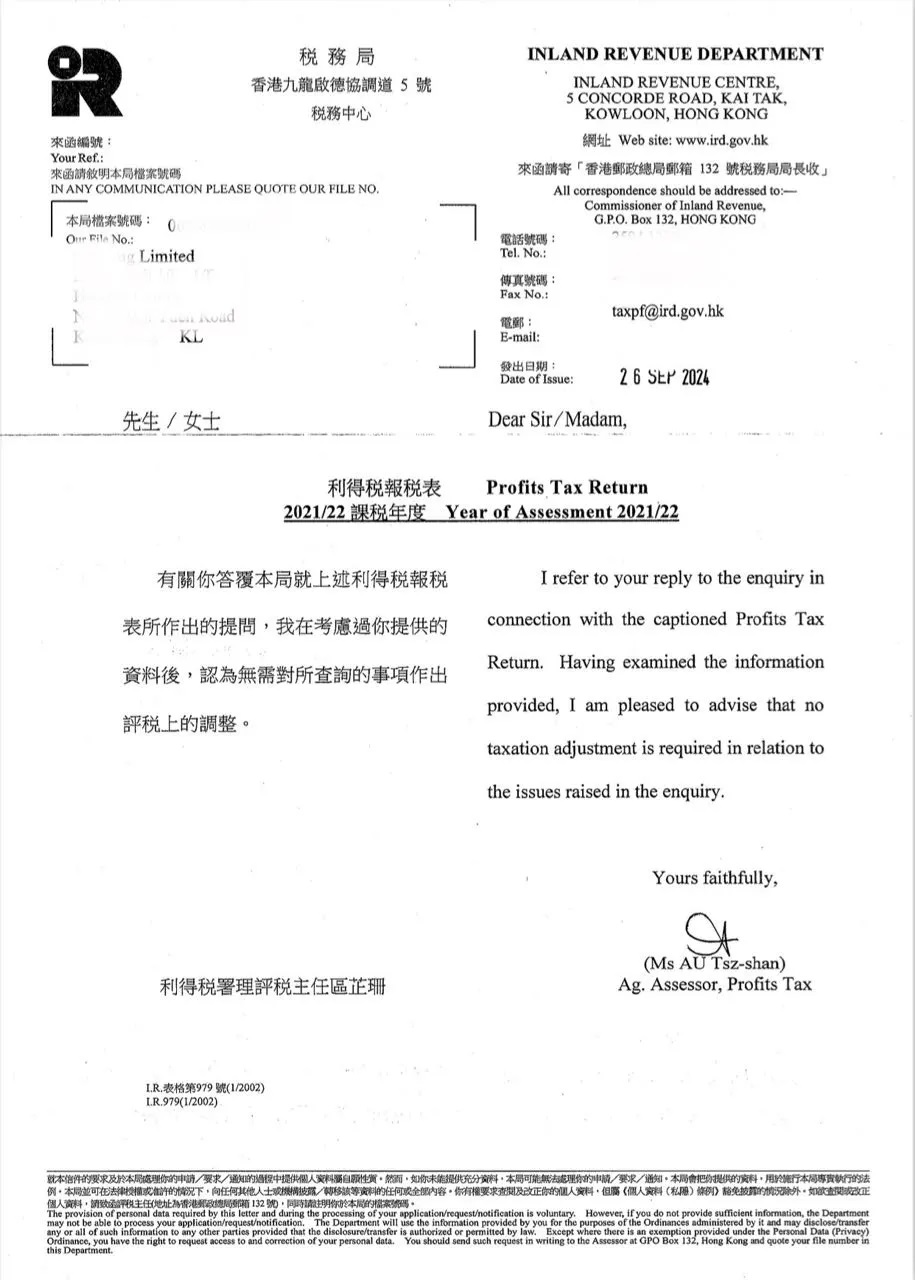

离岸豁免的申请周期较长,可能需要半年或更久,具体视公司答复和补充材料的时效性而定。以下是我们公司收到的客户近期的批复文件。